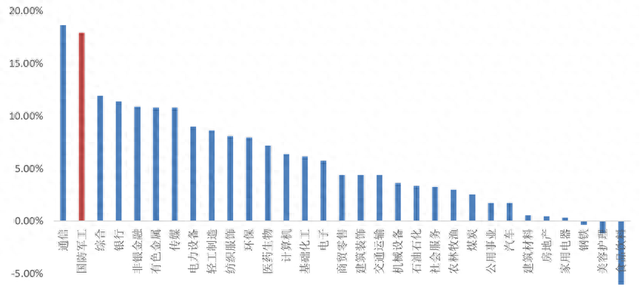

经历了短暂回调后,军工板块在本周迎来了止跌回稳,最近两个月,军工板块是反复活跃, “渣男”突然不渣了,wind数据显示,5月、6月两个月的时间,申万一级军工行业涨幅近18%,在31个行业中排名第二。

进入7月份,军工板块迎来阶段回调,资金逢跌布局明显,全市场军工含量最高的航空航天ETF(159227)已连续10个交易日获资金净流入,合计金额超2.4亿元,规模实现显著增长。(来源:wind,截至2025.7.9)

现在是上车的机会吗?

1、从短期来看,2025年作为 “十四五”规划收官年,下半年尤其是四季度,订单落地、产品交付和收入确认有望加速。军工行业“前低后高”的节奏特征可能会显现。同时年底将启动“十五五”规划的前期研究,市场会密切关注未来五年国防投入的方向和重点。此外,全球地缘冲突不断,会不断强化市场对国防安全的关注度和军工行业基本面的信心。任何超预期的事件都可能成为短期情绪催化剂。

一些国内的重大事件的催化,比如9月3日大阅兵,也会极大提振板块情绪和市场热度,催化板块反复活跃。

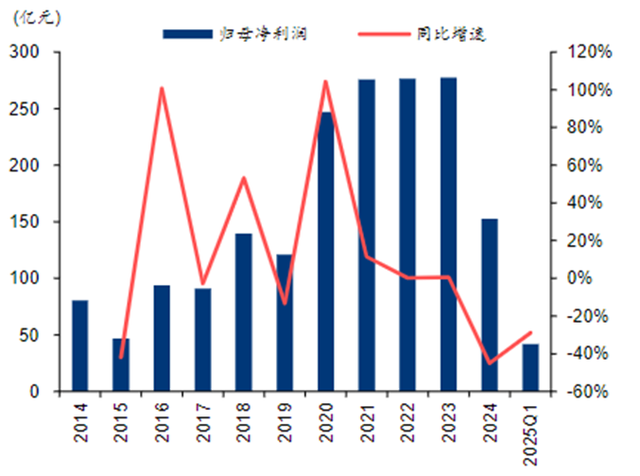

2、从基本面看,在“十四五”中期调整,行业人事变动,低成本采购等因素影响下,军工板块2024年业绩下滑明显,2024年实现营收4191.79亿元,同比-12.85%,实现归母净利润 152.58 亿元,同比-45.03%。2025年一季度板块实现收入773.29亿元,同比-14.36%,归母净利42.01 亿元,同比-28.87%,2025年作为“十四五”末年,既定的国防建设任务需要完成,此前积压的需求有望快速释放。自2025年2月份起部分企业的基本面已出现明显改善,其中航天、导弹细分方向的改善最为明显,部分上游企业订单规模同环比有明显好转,在资产负债表端体现出了下游需求放量的态势;此外部分企业公布的订单数据也显示了下游已逐步进入高景气阶段。

中信军工指数合计归母净利润情况

3、从中长期看,军工板块最核心的驱动力是建军百年奋斗目标,2027年是建军百年的关键节点,为实现建军百年奋斗目标,我国军队现代化建设步伐加快。在武器装备方面,对先进战斗机、导弹防御系统、信息化作战装备等需求持续增长。军工企业作为装备的主要供应商,将迎来长期的发展机遇。

全球军费开支持续增长。受地缘形势等多种因素影响,全球国防开支加速扩张,2024年,全球军费开支达到了27180亿美元,较2023年增长9.4%,创下冷战结束以来最大同比增幅。并连续第十年增长。2020年到2024年我国军费预算增长率分别为6.6%、6.8%、7.1%、7.2%和7.2%,但从总额上看,我国军费开支还远低于美国,国防军工是国家安全的重要保障,也是大国博弈的主要战场,我国军费和武器装备的投入有望维持在一个较高的增长水平。

军贸出口潜力巨大。我国军贸出口近年来取得显著进展,但目前占全球比重仅为5.9%,远低于美国的43%,仍有巨大的提升空间。我国正在推动军工产业走出去,而我国武器装备在印巴冲突中的优越表现有望大幅加速这一进程。从行业调研来看,从2024年珠海航展开始,我国的军贸订单就处于显著增长态势,而从世界范围来看,军贸订单的持续盈利能力都会是显著高于国内装备的,包括武器装备制造和后续维护保障。例如洛马公司的销售净利率接近10%,有不小的比例就是收入占比20%-30%的国外装备销售贡献。这会提升业绩预期的峰值,并带来估值端的溢价特性。

而且军工行业的景气度是高于国民经济增速,作为政府必要性消费确定性又很高,而且现在军民融合的发展也在提速,因此长期成长性是不用担心的。

普通投资者怎么买?

当前军工板块业绩底部特征相对显著,未来基本面和情绪面将不断修复,当前行业整体已经看不到更多的利空或者潜在利空。对于普通投资者来说,研究军工个股难度比较大,通过航空航天ETF进行投资是个不错的选择,看好军工行业长期投资机会的投资者,可以通过逢低(回调、阶段调整)布局或者定投的方式参与。

全市场军工含量最高——航空航天ETF(159227)紧密跟踪国证航天指数,深度聚焦军工空天核心领域。该指数高度集中,申万一级军工行业占比高达98.2%,堪称全市场“军工纯度”最高的指数;其成分股中,航空航天装备权重占比达66.5%,显著超越中证军工与中证国防指数。作为投资“战斗机龙头股”的高效工具,该ETF亦是目前跟踪国证航天指数规模最大的产品。

注:数据来源:wind,军工含量对比为全市场现有军工类ETF跟踪的指数,分别为CN5082.CNI(国防军工含量占比98.2%)、980076.SZ (59.7%)、399967.SZ (81.4%)、399973.SZ(90.5%)、931066.CS1(94.8%),申万一级分类,时间截至2025.6.30。